¡Ya está aquí el libro “Cómo vivir de las rentas”!

HÁGASE RENTISTA!

Esta entrada va dedicada a un movimiento que ha tomado gran fuerza en internet: el de LOS BUSCADORES DE LA INDEPENDENCIA FINANCIERA. Han surgido fantásticos blogs, foros, libros y sitios web donde explican cómo es posible lograrla.

Puedo dar fe de ello. Yo mismo soy uno de los que la conseguí, to 43 y después de trabajar durante 20 de ellos. Ahora vivo exclusivamente de lo que gana lo que gané, sin tener yo que ganar ya más. No he recibido ninguna herencia ni donación. Y si lo conseguí yo, que soy inconstante y perezoso, seguro que cualquiera puede conseguirlo. Yo di mis tumbos, conseguí hacerlo bien, pero solo aprendí que a través de los errores que cometí. Supongo que todos aprendemos más de los errores que de los aciertos…

También pretendo dar la opción de conocer esta interesantísimo recurso a tantas personas que voy conociendo. Es algo al alcance de cualquiera, a mi me resultó muy fácil, dio un giro fantástico a mi vida y por tanto me considero en la obligación de compartirlo con quien sepa escucharlo.

Intentaré resumir aquí brevemente cual es el método para conseguir la independencia financiera que proponen todas estos sitios de internet, y al final pondré los enlaces de estos blogs, foros y libros. Os hablaré también de dónde está el truco, del interés compuesto.

Luego os contaré cómo fue mi camino hasta la independencia financiera. Desde que descubrí estos blogs me ajusté completamente a su filosofía. Pero quizás alguien pueda aprender algo de mi evolución y mis equivocaciones hasta entonces.

———QUÉ ES LA INDEPENDENCIA FINANCIERA?——-

Financial independence. Consiste en conseguir unas rentas estables que te permitan ser libre para decidir no trabajar, o hacerlo solo si te gusta lo que haces. With record, tiempo y disciplina la independencia financiera es asequible a cualquier persona que tenga unos normales ingresos.

I know that when I say that almost no one believes me. Desde que dejé el banco, cada vez que cuento la historia de mi viajera vida es como si hubiera un elefante en la habitación. Ultimately leaves the question: “Oye, and that elephant?” En realidad la pregunta es: ” Y de qué vas a vivir ahora?"

Euros watching at the precise moment falling from the sky (EVNIS)

Me resulta muy difícil explicar que se puede llegar a vivir de rentas solo ahorrando e invirtiendo, sin que nadie te regale nada. Muchos de mis familiares piensan que solo llevo una buena racha en bolsa, pero que cualquier día se derrumbará.

Para empezar, la gente piensa en que hay que amasar una enorme fortuna para írtela comiendo a lo largo de tu vida. Pero no es así. No realistic amount of money from which they could live a lifetime. Each 20 so years worth half the money due to inflation, and if you've already spent half you have left a quarter of your purchasing power. Solo es posible vivir de las rentas, no de los ahorros.

How to Achieve Financial Independence? Fortunately there are several blogs and some books that explain it much better than I could ever do it ever.

Consiste en vivir como los ricos. ¿Viviendo a todo tren, luxuries and buying items that reflect such status cochazos? NO, I assure you that these are in debt up to their eyeballs. Trabajé 18 años gestionando economías familiares y se lo que digo.Los coches se compran al contado, y los cochazos a crédito.

The rich that they are still rich people are usually very simple. El factor común a todos ellos es la siguiente rueda: Gastan menos de lo que ingresan y saben invertir lo que ahorran para cada vez ganar un poco más y así poder gastar un poco más y ahorrar otro poco más…

Vamos con la receta del pastel:

—LOS INGREDIENTES:—

1-TENER UNOS INGRESOS

2-AHORRAR UNA PARTE

3-INVERTIRLA BIEN

4-SEGUIR INVIRTIENDO AHORRO MÁS LAS RENTAS QUE VAS OBTENIENDO

5—PACIENCIA, DEJAR QUE EL INTERÉS COMPUESTO VAYA ACTUANDO…

6-DECIDIR EL MOMENTO PARA SALTAR.

Vale, diréis…. Si es tan fácil por qué no somos todos rentistas ya?

Porque hay varias dificutades que sortear si se quiere ser financieramente independiente:

—-SABER FIJARSE UN NIVEL DE VIDA

Es fundamental adaptarse a un nivel de vida inferior al de nuestros ingresos, y mantenerlo.

No estoy hablando de usar dos veces las bolsas de té como hace mi amigo Cobi (forgiveness ![]() ). Buscar la independencia financiera no tendría sentido viviendo en la miseria, sin lo necesario para disfrutarla, tanto en la fase de la hormiga como en la de cigarra.

). Buscar la independencia financiera no tendría sentido viviendo en la miseria, sin lo necesario para disfrutarla, tanto en la fase de la hormiga como en la de cigarra.

Sin embargo muchas de las cosas que damos por imprescindibles no lo son en absoluto. Los anuncios nos bombardean con productos que comprar. Móviles de ultimísima generación, coches, tablets, viajes… Es difícil abstraerse a semejante presión. Cada cual debe decidir cual es el nivel que le satisface en cada tema. Para muchos no será necesario tener el Iphone 7 nada más sale al mercado. Basta con ir un año (o dos) por detrás de la vanguardia tecnológica para que los gastos aquí bajen a la tercera parte, for example.

Por otro lado vivimos en una meritocracia, antes el éxito social lo medía básicamente la familia en la que se nacía. Aristócratas y siervos, de por vida eran nobles y villanos. Sin embargo ya nadie nace aristócrata y con la vida solucionada, todos hemos de buscarnos la vida.

Hoy el éxito se mide, con cierta injusticia, por el estatus económico que se alcanza, pues se supone que cada persona consigue ingresos en función de su valía. El que va con un cochazo debe de ser porque le van muy bien los negocios, porque es muy inteligente y talentoso Esto hace que los signos externos de riqueza se relacionen con el éxito en la vida y el mérito de la persona; y obliga a llevar un gran nivel de gastos para aparentar esa valía.

Este es un silogismo terriblemente injusto y a menudo incierto. Se ignoran factores fundamentales como la suerte, las diferentes aspiraciones personales, el poder de las casualidades…

Si caemos en esta trampa social de la ansiedad por el estatus nuestra necesidad de aprobación nos impedirá ahorrar y por tanto conseguir la Independencia Financiera.

— EVITAR CAER EN LA CARRERA DE LA RATA—

Si caemos en la carrera de la rata nos será imposible ahorrar. Se llama así porque una vez el hamster ha empezado a correr, tiene que seguir corriendo per collons, porque la rueda está girando a toda leche y no puede parar.

Podríamos probarlo científicamente: Si a 100 personas al azar un mes les diésemos 500 euros extras, 70 de ellas gastarían ese mes 500 euros más. Pero como esta prueba sería muy cara seguiremos hablando de un modelo no empírico.

He conocido y llevado cuentas de muchas personas con nómina mayor de 3.000 euros y que no llegan a fin de mes. Ocurría con muchos de los directores de mi banco de hecho! El caso es que la mayor parte de la gente incrementa su nivel de gastos tanto como lo hacen los ingresos. Así contratan un gimnasio mejor, se meten en una segunda vivienda, colegio bilingüe para los niños… así hasta que volvemos a donde estábamos, que el día uno te viene la hipoteca, los recibos del cole, del gimnasio… y de nuevo que no llegamos a final de mes.

La rueda gira a toda velocidad y no pueden parar. Si de repente paran y dejan de trabajar, con perdón, se pegan una hostia; tienen que devolver los recibos.

Muchas personas se mueven por mantras personales como el de “lo importante es disfrutar el presente”, “no quiero ser el más rico del cementerio”, or “total, la vida son cuatro días y ya he gastado la mitad”.

Me parece muy acertada esa filosofía en otros niveles, pero hay dos cosas que no se tienen en cuenta en lo que al nivel de gasto respecta:

– A partir de cierto nivel de presupuesto, el aumento de gasto apenas genera satisfacción, y aún menos felicidad. En Economía hablaban de la curva decreciente de la utilidad con respecto al nivel de gasto. La utilidad obtenida por el último euro gastado es cada vez menor.

– La otra es que vivir al límite de tus posibilidades te esclaviza en el sistema, especialmente si lo sobrepasas endeudándote. Te obliga a trabajar si o si, ganar dinero como sea para pagar préstamos y mantener el nivel de vida. A tragar con lo que te venga, a hacer lo que te ordenen aunque vaya en contra de tus principios. A aguantar sin remedio a tu jefe y luego al que le sustituya, y así hasta que, en el mejor de los casos, te jubiles. Aun así corres el riesgo de que cualquier día bajen tus ingresos, o te vayas al paro, y entonces si, a la fuerza te tocará bajar radicalmente tu nivel de vida.

Quien no tenga la gran fortuna de que le guste su trabajo puede pasarlo muy mal.

Frente a esa opción está la de conseguir la independencia financiera, que aparte de generarte rentas de por vida te hace dueño de todo tu tiempo y energía para dedicarla a lo que tu quieras, lo que tu elijas.

—-LA NECESIDAD DE POSEER—

La necesidad de poseer es otra de las dificultades a sortear. Esto va ligado a la capacidad de ahorro.

En mi opinión podemos decidir tener propiedades; pero debemos ser conscientes de que LAS PROPIEDADES TAMBIEN NOS POSEEN A NOSOTROS.

Poseer un coche implica gastos. Esfuerzo económico en la compra, insurance, revisiones, Impuesto de circulación, matriculación…, ITV, multas, reparaciones, carburante… Pero además implica problemas. Buscar donde aparcarlo, gestionar su seguro, llevarlo y recogerlo del mecánico, pasar ITVs…

Lo mismo ocurre con un piso, aunque hay más controversia al respecto de considerarlo un activo o un pasivo. Con el entorno actual de mercado a la baja, niveles de impuestos abusivos y costes de suministros tan impepinables yo lo considero más un pasivo que un activo y me inclino sin dudas por el alquiler, aunque reconozco que no es lo mismo mi situación que la de una familia con niños en edad escolar.

Poseer un piso implica unos gastos brutales. Precio de compra, comisiones e intereses de hipoteca, notaría, gestoría, Impuesto de transmisiones, tasación, inscripción, muebles… y luego comunidad de propietarios, agua (ni te cuento la de Alboraya), luz, gas, basura, IBI…

Y también implica problemas. Reparaciones, ruidos… y sobre todo la esclavitud de tener que seguir pagando todo eso incluso aunque te quisieras marchar si pudieras a otro lugar. Cuando estás de vacaciones, de viaje, o viviendo en otro sitio tienes que seguir pagando todo eso…

Hay quien lo considera una inversión. Cierto que siempre lo puedes vender o alquilar, pero te toca otra vez pasar por caja (estocada mortal en el IRPF, impuesto de plusvalía, notaría….) A algunos les salió bien, if. Pero solo quienes surfearon en un buen momento la burbuja. Y esa ola ya pasó. Parece.

Si nos empeñamos en tener demasiadas propiedades los gastos nos impedirán alcanzar la independencia financiera, por no hablar de los problemas que nos darán. El afán recaudatorio del estado se ceba en las propiedades, especialmente en las que no se mueven, como las casas.

Personalmente nunca me sentí mejor que cuando me deshice de mis propiedades. Cuando vendí mi coche, mi piso, mi garaje. Qué descanso!

Mi “budismo”tenía trampa. Me deshice de todo… excepto de mi cartera de valores! Esa si que solo da que alegrías!

—-SABER INVERTIR—-

Kiyosaki , uno de los gurús de la independencia financiera habla de ACTIVOS ( Bienes que nos aportan dinero) y PASIVOS (Bienes que nos quitan dinero).

Los ACTIVOS podrían ser invertir en un negocio propio, invertir en negocios ajenos (Bolsa), inmuebles para alquilar y poco más.

PASIVOS serían una segunda residencia, un coche, un barco…

Hay que invertir en activos en la medida de lo posible

Para conseguir la independencia financiera es indispensable invertir el ahorro en algún activo que de una rentabilidad superior a la inflación. De no ser así la capacidad adquisitiva de ese ahorro sería cada vez menor y en vez de acercarnos al punto en el que pudiéramos vivir de rentas nos estaríamos alejando. Para que la bola de nieve caiga cada vez más grande y rápido tiene que ir cuesta abajo. En este punto es donde muchas personas capaces de ganar dinero y de ahorrar parte se quedan paradas.

Este activo podría ser cualquier tipo de negocio lo suficientemente rentable. También, aunque con muchos peros, inversiones inmobiliarias o incluso renta fija a largo plazo con intereses realmente buenos, como las subastas de bonos a 10 años cuando la prima de riesgo estaba por las nubes.

Yo di muchos tumbos hasta llegar a la manera más cómoda y eficaz, la misma que proponen casi todos los que participan en estos foros y blogs de los buscadores de la independencia financiera:

Invertir en acciones de empresas grandes, consolidadas, con negocio estable y con beneficios suficientes para repartir un dividendo atractivo sin descapitalizarse.

Y siempre con la intención de mantenerlas per secula seculorum mientras sigan cumpliendo esos requisitos. Nótese que con esto descarto empresas pequeñas, filiales, nuevas, OPVs anunciadas a bombo y platillo, así como las que recomiendan en soplos con promesas de rápida revalorización para pegar el “pelotazo”.

He decidido ser lechero, no carnicero. Vivir de la leche que periódicamente dan las vacas y no de sus jugosos solomillos que serían pan de hoy y hambre de mañana. Vivir de los estables dividendos que dan las acciones, no venderlas por ganar una plusvalía. Ultimately, no matar la gallina de los huevos de oro.

Good, podéis preguntar si queréis…

Y a ti no te da miedo que tu empresa “HIERROS PEREZ” quiebre, o que haga un ERE, o que te tiren al paro…? No debería de dar miedo a mis excompañeros de Caixabank una independencia de Cataluña? No te da miedo que se monte un “corralito”en España?

La seguridad absoluta no existe. Pero estas son las 23 empresas de mi cartera, quizás conozcáis alguna:

Ninguna de ellas llega a valer un 10% del total. No te digo que en 20 años no puedan haber caído tres de ellas. Can be. Pero seguro que al menos otras tantas han triplicado el dividendo que me aportan.

Las empresas del Ibex 35 han aumentado su valor, con terribles altibajos, una media del 10,09% anual en los últimos 30 years old. Y los dividendos en ese período de tiempo se han multiplicado por esa cifra aproximadamente, también con tremendos altibajos.

Diversificación de mi cartera por sectores

Si hubiéramos invertido 100 euros en el IBEX35 en el año 1980 y hubiésemos reinvertido todos los dividendos obtenidos ahora tendríamos 9.254 euros, que descontando la inflación equivaldrían a 1.862 euros. Namely, habríamos multiplicado el valor adquisitivo por 18.Aquí podéis conocer las rentabilidades históricas de nuestra bolsa

Las acciones, si son de buenas empresas, no son un bien etéreo. Representan infraestructuras e inversiones materiales que están generando ingresos. Cuando han ocurrido desastres como guerras, terremotos o revoluciones se ha mantenido la propiedad mucho mejor que los saldos en bancos o los inmuebles.

Los plazos fijos a corto plazo parecen mucho más seguros; pero lo único cierto es que te hacen perder un poco de capacidad adquisitiva, ya que con frecuencia no cubren ni la inflación. A la larga el interés compuesto funciona también en negativo, y el capital se reduce tremendamente.

A ver, if, el del sindicato tiene una pregunta:

No, yo no especulo. Yo compro acciones y en principio las mantengo toda la vida. Pero no habría nada malo en especular. Los especuladores dan liquidez al mercado. Compran cuando todos quieren vender y venden cuando todos quieren comprar. A ver, el de la coleta…

No. Podría haberme gastado mi dinero comprándome un Ferrari. O al menos una rueda y el volante. Sin embargo mis inversiones financian milímetros y milímetros de autopistas, gaseoductos, redes eléctricas, etc., que generan riqueza y puestos de trabajo.

—EL PLAN:—

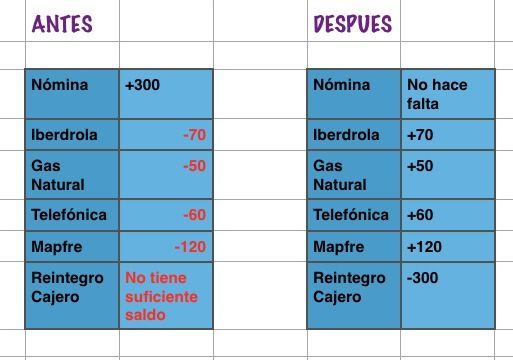

Mi cuenta corriente:

En mi cuenta corriente hay un antes y un después… Antes las empresas me cargaban recibos. Ahora me abonan dividendos

Ya tenemos los ingredientes. Esta es la receta del pastel! Aquí pongo un ejemplo para que lo veáis claro.

Lo primero sería dejar aparte un fondo de emergencia, una cantidad que depende de las idiosincracias de cada cual, y que puede estar por ejemplo en un plazo fijo del que se pueda disponer en cualquier momento. La cantidad?, hay quien puede necesitar 2.000 euros y quien puede necesitar 10.000. Todo depende de cuantos coches se te pueden romper, cuantos hijos te pueden necesitar gastos extra, cuantos viajes inesperados te pueden surgir de repente…

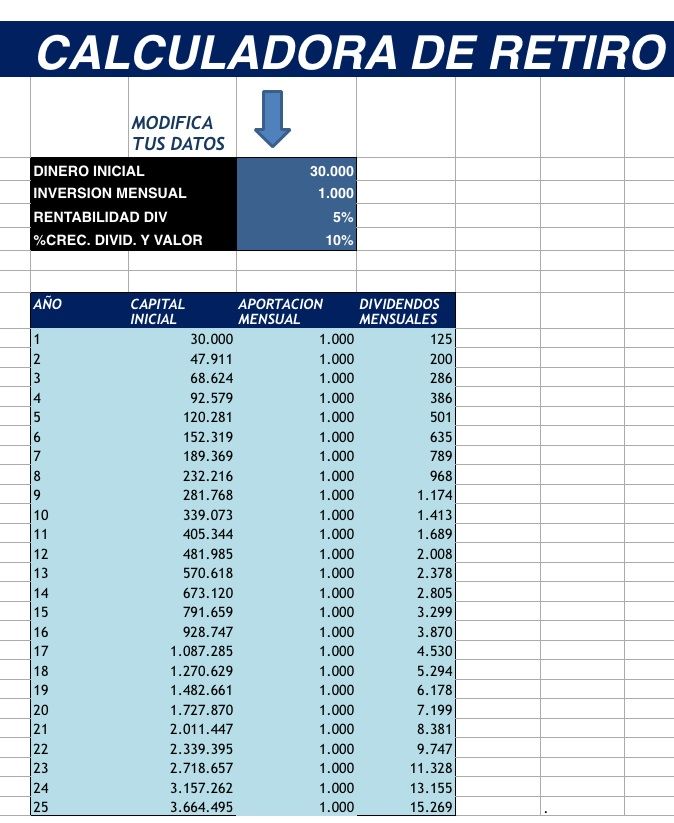

Este fondo se queda quieto, no ha de aumentar. Todo lo que sobre lo destinamos a nuestra inversión principal. He preparado esta calculadora de retiro para que quien quiera pueda simular su camino hasta la independencia financiera poniendo sus datos particulares. He obviado la inflación así como los impuestos pero también la revalorización de las aportaciones para hacerlo más sencillo. Don Dividendo tiene otra calculadora de retiro más compleja si lo preferís.

Suponemos el caso de una persona o una pareja que puede ahorrar 1.000 euros al mes y que puede invertir 30.000 euros de entrada. Además tendrá el fondo de emergencia disponible. En cuanto a la rentabilidad por dividendo viene a ser a precios actuales del 5%, y en la tasa de crecimiento de cotizaciones y dividendos he puesto la media de los últimos 30 years old, the 10,09%

Esta persona o pareja podría decidir adaptar su gasto a sus ingresos y vivir con mayor comodidad. Pero no tendría ninguna cobertura en caso de irse al paro más allá de sus pocos ahorros y la prestación por desempleo, y no tendría más opción que seguir trabajando de por vida para cuando se jubilaran, clearly, tener que bajar su nivel de vida.

Sin embargo hay otra opción que le permitiría dejar de trabajar pasados unos años si así lo desea y en cualquier caso obtener unos ingresos muy superiores. Esta:

El primer año se invertirían los 30.000 euros más los 12.000 que aportaríamos, que con los 125 euros mensuales que obtendríamos por dividendos más la revalorización que esperaríamos nos haría acabar el año con 47.911 euros.

El primer año se invertirían los 30.000 euros más los 12.000 que aportaríamos, que con los 125 euros mensuales que obtendríamos por dividendos más la revalorización que esperaríamos nos haría acabar el año con 47.911 euros.

Esta cartera de valores ya nos daría 200 euros per month.

Para el segundo año aportaríamos otros 12.000 euros de nuestro ahorro, que con los 200 euros mensuales de dividendos más la revalorización que esperaríamos nos haría acabar el año con 68.624 euros, que ya nos darían 286 euros al mes en dividendos.

Así sucesivamente, podéis ver que al principio la evolución sería muy lenta, pero se aceleraría cada vez más. In 9 años ya tendríamos unas rentas de 1.174 euros mensuales, en 12 de 2.008, y en 17 años de 4.530 euros mensuales.

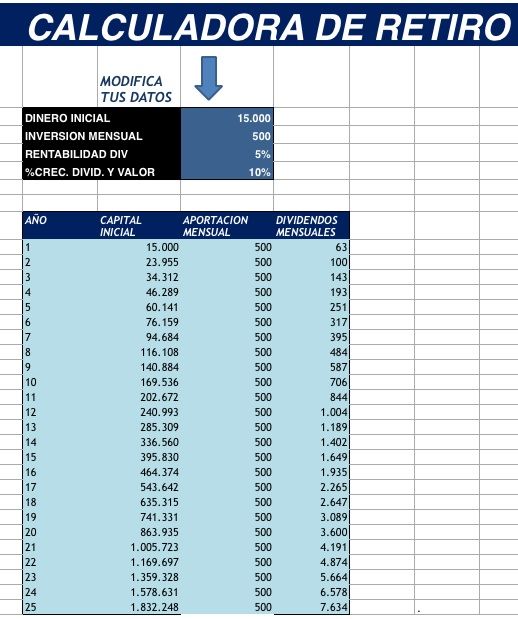

Si directamente no os lo creéis podéis consultar aquí.Si os parece demasiado optimista esperar una revalorización de valor y dividendo igual a la de los últimos 30 años podéis simular otros valores en la calculadora. Aquí pongo otro ejemplo pero con capital inicial de 15.000 y ahorro mensual de 500 euros.

A ver, la sueca…

Venga ya!, Yo no soy capaz de hacer una tortilla de patata y si que puedo. Tú te sacaste teología y sabes comer con palillos. No vas a saber comprar acciones?

Venga ya!, Yo no soy capaz de hacer una tortilla de patata y si que puedo. Tú te sacaste teología y sabes comer con palillos. No vas a saber comprar acciones?

—-OTRA TRAMPA. LA PSICOLOGIA: PACIENCIA, CONSTANCIA Y SER CAPAZ DE NO MATAR LA GALLLINA DE LOS HUEVOS DE ORO—

PACIENCIA… Al principio el plan va muy lento. Incluso resulta aburrido. Pero cada vez va más rápido. Cada vez son mayores las rentas recibidas y por tanto el ahorro total y la inversión.

Es como subir en bicicleta una montaña en la que comienzas muy despacio. Pero cuando tus rentas superan tus gastos, cuando has llegado a la cima, incluso aunque dejes de pedalear sigues avanzando y cada vez más rápido. Luego daré fe de ello.

—Y CUADO CONSIGUES LA INDEPENDENCIA FINANCIERA QUÉ?—

Pues lo que tu quieras!!! Around the World? Escribir ? Pintar? Hacer fotos? Trabajar en ONGs? Criar hijos? Buscarte novia? Coger setas?

Lo importante es que tengas ilusiones. Para ser viejo solo hace falta una cosa: que te pesen más los recuerdos que las ilusiones.

—LA INDEPENDENCIA FINANCIERA DA LA FELICIDAD?—

Catalina! Creo que ves demasiado la tele!!!

Pues no.

La novia te puede dejar igual, te levantarás días de bajón igual…

…pero esos días no tendrás que madrugar igual, ni ir al curro igual. Tendrás todo tu tiempo y energía para hacer lo que quieras. Lo que sea. Podrás bajar al bar con tu tablet, pegarte una hora desayunando y leyendo la prensa…. O te puedes montar un viaje, o salir con los amigos…

Si tienes hobbies e ilusiones te faltará el tiempo como me sucede a mi. Es algo que os recomiendo a todos!

No. Pero ayuda un güevo!!!

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

MIS FASES INVERSORAS. MI CAMINO HASTA LA INDEPENDENCIA FINANCIERA

(Antes que nada algunas puntualizaciones.

1- nunca he considerado la hipoteca como gasto, únicamente los intereses pagados, que en mi caso fueron ridículos. Pagar la cuota o hacer alguna amortización anticipada para mi era sencillamente rebajar deuda y rebajar tesorería.

2- en cuanto a los script dividend, la más bizantina de las discusiones entre los buscadores de la I.F., yo los considero dividendos exentos de tributación; ya se que hay muchos que no los consideran dividendos.)

Actualmente vivo viajando constantemente. Siempre estoy donde es verano, y para ello no dudo en cambiar a donde más caliente el sol, al hemisferio que haga falta.

No pude llevarme al huerto a la ex de Fernando Alonso, a Raquel de Rosario. Ni a la nueva, which incidentally, también me gusta. El siempre fue más rápido para todo. Pero tengo más empresas patrocinadoras que él ![]() . Estas:

. Estas:

Pero qué monas!!! Si me han hecho un corazón !!!

Mis viajes están patrocinados por estas 23 empresas. Como dije antes, no descarto que alguna quiebre a la larga. Pero seguro que otras me compensarán con creces.

Un buen día, a mis 43 years old, salí de la oficina bancaria donde curraba para nunca volver. Colgué la corbata y ya no me la he vuelto a poner desde entonces. Ni para un bautizo. Tenía rentas estables y suficientes como para poder vivir. Cabe esperar que estas rentas sean crecientes con el tiempo, a un ritmo superior a la inflación. Si los dividendos siguen aumentando en la misma media en la que lo han hecho hasta ahora mis ingresos se multiplicarían por 2 cada 8 years old…

Vistos desde aquí, conociendo ahora el mapa del bosque en el que me metí; me queda claro que hubiera podido conseguirlo bastantes años antes. Como poco dos años antes, que son los que me tomé de excedencia y en los que me dediqué a viajar por todo el mundo.

Pero también alguno más. A lo largo de estos 20 años trabajando he ido mejorando la estrategia para poder vivir de rentas. Si hubiera conocido con detalle esta estrategia antes, sin duda hubiera adelantado 5 años mi independencia financiera.

Esta es la historia de mi Independencia Financiera:

—–FASE RENTA FIJA—-

Empecé a trabajar con 20 years old, de representante, de repartidor, de mensajero… incluso vendiendo enciclopedias casa por casa. Lo que ahorraba cada vez me lo gastaba entre un trabajo y otro. Hice dos interrailes por Europa, la mili y hasta diez campos de voluntariado internacional, no por mesianismo, sino por ligar y pasarlo bien…

No fue hasta que empecé a trabajar como contable/chofer de un millonario e inmediatamente después en el banco que comencé a ahorrar sin altibajos.

Mi salario en el banco era mucho mejor que los anteriores. 146.000 pesetas al mes en un tiempo en el que la gasolina costaba 70 pts/litro, el tabaco 80 pts., un café 70 pesetas y un cubalitro 400 pesetas. Viviendo en casa de mis padres no era ningún esfuerzo vivir del pico y ahorrar 100.000 pts al mes. Ocurría que entonces los plazos fijos, y mejor aún, la deuda subordinada del banco, te podían pagar el 12% de interés, con lo que cada mes que pasaba y ponía a plazo lo ahorrado conseguía 12.000 pts al año, namely, cobrar 1.000 pts más cada mes (menos impuestos).

Así empecé a pensar en el cuento de la lechera y a fantasear con que en solo 5 años podría tener una renta de 60.000 pts/mes. Así podría seguir con mis viajes sin el engorro de tener que ir al banco a trabajar.

Por desgracia este plan tenía trampa. Para empezar muy pronto la rentabilidad de la renta fija empezó a bajar a un 7%, luego a un 4%… Pero el principal problema es que los cubalitros, cigarrillos, gasolina… los precios subían a un nivel similar, incluso mayor, que el interés que obtenía cada año. Solo estaba consiguiendo que mantener el poder adquisitivo de mis ahorros.

—–FASE VIVIENDA—-

Lo mejor para mi fue que no interfirió en mi plan de ahorro, pues me financiaron el 100% más gastos y practicamente sin interés. Ventajas del gremio.

Ya se que un profesor, for example, no tiene esta ventaja. Pero tampoco yo me iba a casa con la sonrisa de un niño. Más bien con el cabreo de algún cliente. No todos partimos de la misma casilla de salida. El momento tampoco fue malo. 1998.

—–FASE PELOTAZOS—-

Seguí ahorrando y confiando en la renta fija, pero al poco descubrí un nuevo método con el que volver al cuento de la lechera. Eran los tiempos del pelotazo, de los Mario Conde y el ministro Roldán, de la cultura de forrarse de golpe, coge el dinero y corre…

Aquí descubrí la bolsa como inversión, viendo operar a algún cliente y compañero en aquellos tiempos en que la orden de compra o venta había que darla en ventanilla y firmando el impreso. Mi idea de la bolsa era entonces similar a la que ahora tiene la mayoría de la gente: un inmenso casino en el que jugártelo al rojo o al negro. Como la describen películas tipo “WALL STREET” or “EL LOBO DE WALL STREET”.

Empecé con poquito y me fui lanzando. Era tan sencillo como comprar cuando había bajado y vender cuando subía…. si es que algún día subía. O vender con pérdidas cuando estabas harto de esperar.

A veces me fue muy bien. Otras me contagié de momentos de pánico en el mercado y harto de esperar vendí con pérdidas. JUGAR en bolsa era mejor que hacerlo en el casino, era más fácil ganar pues a largo plazo la bolsa es alcista. Pero mi estrategia no dejaba de ser parecida a la de ir al casino.

Ni siquiera sabía a que se dedicaban empresas en las que apostaba. Una de las empresas en las que invertí hizo suspensión de pagos y perdí bastante. Nunca supe ni a que se dedicaba, y por supuesto no hacía ningún estudio del estado y previsiones de sus negocios…

Hubo un tiempo en que tenía cierto capital ahorrado pero no me permitía vivir toda la vida ni de casualidad… sentí tentaciones de jugármelo todo a un chicharro (a algún valor muy volátil y pequeño)

Para mi solo hay tres estados de riqueza:

-CLASE BAJA:el que no tiene lo que necesita

-CLASE MEDIA: el que tiene lo que necesita pero tiene que trabajar para ello

-CLASE ALTA: el que tiene lo que necesita sin necesidad de trabajar.

Yo estaba loco por dejar un trabajo que no me gustaba y para mi, estar en la parte alta de la particular clase intermedia que he descrito no me aportaba nada. Por qué no jugármelo todo a una carta y apostar 100.000 euros en algún chicharro, como al rojo o al negro?

Afortunadamente no lo hice ya que encontré una estrategia muy mejorada para especular en bolsa. Ya casi se podría decir para INVERTIR en bolsa.

LA ESTRATEGIA DEL PELOTAZO MEJORADA. MI FASE DE CARNICERO-LECHERO.

De vez en cuando, mientras mantenía las acciones a la espera de pegar un pelotazo, me caía algún dividendo en la cuenta. Las empresas reparten periódicamente parte de sus beneficios entre sus accionistas, y lo cierto es que las rentabilidades que daban a veces estaban muy bien, por encima de las de un plazo fijo.

Así se me ocurrió mejorar mi estrategia: Me dije, voy a buscar el pelotazo en empresas que den buen dividendo. Si me dan una buena rentabilidad mientras las mantengo no me importa esperar tiempo mientras pegan un subidón y pego el pelotazo.

That if, me planteé un código de conducta:

-Invertir solo el dinero que no fuera a necesitar para no tener que malvender en cualquier momento por una necesidad.

-Invertir solo cuando la bolsa estuviera lejos de máximos históricos. Así tarde o temprano tendría plusvalías.

-Invertir en empresas que dieran rentabilidad por dividendo mejor que la renta fija.

Lo cierto es que esta estrategia me fue mucho mejor. Entre dividendos y pelotazos cada vez tenía más dinero que reinvertir y la bola de nieve caía cada vez más grande y más rápido. That if, me di cuenta que me funcionaban mejor las empresas grandes y estables, que en algunas de ellas la rentabilidad por dividendo iba siendo mayor cada año. Y también que solo cuando el beneficio era grande las empresas se podían permitir mantener los buenos dividendos.

También me di cuenta de que cada vez que pegaba un pelotazo, ese socio que todos tenemos, Hacienda, pasaba a pedir su parte. Y que muchas veces me veía obligado a comprar esas mismas acciones posteriormente a un precio más alto, con lo que cada vez me gustaban más los dividendos y menos los pelotazos. Así incluí algunas normas adicionales:

- Estudiar un poco el negocio y evolución del beneficio en las empresas que compraba

- Ser cada vez más exigente a la hora de vender.

INVERSION EN FUTUROS Y EN VENTA DE OPCIONES PUT:

Seguí investigando posibilidades y descubrí dos nuevas posibilidades inversoras. Quisiera hacer esta entrada apta para los no iniciados en el mundo de la bosa, así que pasaré de puntillas. Solo los menciono porque en la actualidad son dos fuentes importantes de ingresos para mí, aunque tienen una cierta complejidad y no son necesarios para alcanzar la IF.

Also, los futuros no se los aconsejo a casi nadie. Supone aumentar la apuesta con respecto a las oscilaciones de la bolsa… con cada contrato de IBEX; cada día te abonan o cargan 10 euros por cada punto que se mueve el IBEX… Let, un peligroso casino si no sigues unas normas muy definidas…

However la venta de opciones put me parece fantástica, ya que tiene un riesgo muy limitado y permite obtener ingresos extras a partir de adquirir compromisos de compra de acciones en una fecha y a un precio determinados.

No obstante esto no es más que un accesorio prescindible de cara a obtener la IF

—LA CIMA:—

Aquí fue cuando tomé una decisión que iba a cambiar mi vida. Llevaba 14 años en el banco y no quería esperar más para realizar mi sueño. El mundo era una Enorme Piedra Redonda, llena de lugares que explorar, personas que conocer, culturas de las que aprender…

Con gran riesgo para mi puesto de trabajo pedí una excedencia de dos años. Ese fue el momento en el que nació este blog. Trabajé en ONGs en Asia, fui profesor de inglés en una aldea en Camboya, di la vuelta al mundo, hice el transiberiano, el camino de Santiago desde Francia…

A la que volví, no era el mismo. No maté el gusanillo. Lo engordé. Tampoco lo era mi trabajo en banca. Estaba empezando la gran crisis. Me pasó lo de Heráclito con el río. La vuelta fue insoportable. Trabajar hasta la jubilación no era una opción para mi. Tenía unos ahorros muy grandes, pero ni de coña para vivir toda la vida.

¿¿¿Cómo podría vivir sin trabajar el resto de mi vida???

Hay un camino para conseguir todo lo que nos propongamos. Pero qué solución tenía yo?

Esta:

Cuando volví a mi trabajo noté un terrible pesimismo generalizado. La bolsa caía y en las reuniones de directores del banco dijeron que preveían una crisis desoladora. Decidí salir completamente de la bolsa.

Foto de Valencia a mi regreso de la excedencia, con la crisis ya comenzada

Por otro lado eché cuentas y descubrí que tras dos años viajando por el mundo y sin trabajar, mi patrimonio no había disminuido. Entre intereses y dividendos ya cobraba unos 600 euros al mes y había dejado alquilada mi casa por 750/mes. Al irme me había quitado todos los gastos fijos (suministros, gimnasio, Internet…) y los meses que viajaba por los que descansaba en Valencia en casa de Rafa o de mi hermana, mis rentas pasivas igualaron mis gastos.

Eso era una brillo al final del túnel. Aunque parezca mentira, fue Einstein el primero que descubrió la salida de mi laberinto. No era su campo, pero suya es esta frase:

Lo más difícil de creer en esta estrategia es esto. Se puede observar en la tabla excel de arriba. If. Esta estrategia es aburrida. Al principio va muy despacio. Pero la bola de nieve va cayendo cada vez más grande y cada vez más deprisa. Doy fe.

Sin ser consciente de ello, justo para cuando pedí la excedencia ya había acabado la cuesta arriba. Había llegado al punto de inflexión. Mis ingresos pasivos igualaban a mis gastos. A poco que pedaleara iba a avanzar muchísimo.

Mi piso seguía alquilado, así que al principio volví a casa de mis padres. Estaba muy agusto y retrasé el alquilarme yo un piso dos años. Mis gastos así eran muy pequeños, y eso que no me privaba de nada. Apenas tenía recibos domiciliados…

Así el primer año ahorré bastante más que lo que gané trabajando. La bolsa estaba baja y volví con mi estrategia del Carnicero-lechero. Al invertir estos ahorros tan grandes al segundo año mis rentas pasivas aumentaron. Con lo cual al segundo año ahorré aún más que el primero. Y lo seguí reinvirtiendo. Y así seguí durante 4 años y medio en total.

Gracias a Einstein empezaba a ver la luz al final del túnel

Y cada día me planteaba el dilema que refleja la excel de arriba. Cuándo saltar? Si saltas muy tarde serás el más rico del cementerio. Si saltas muy pronto pasarás tu vejez en la indigencia. Sería cierto eso del espejo, la vela y lo de que ves en que fecha morirás?

Nunca he entendido que por despedir a alguien hubiera que pagar tanto. Pero yo llevaba 18 años en el banco, y sacarme la tarjeta roja costaba 105.000 euros. Esto es la selva, y cada uno ha de pelear por sus intereses.

Empecé a forzar la situación. A desear mi despido improcedente cada vez más activamente. Los empleados de banca a menudo tienen pánico a ser despedidos. Sin embargo no es nada fácil conseguirlo. Porque no puedes dar un motivo claro que te dejara sin indemnización.

A mi solo me faltó ir con minifalda a trabajar. Pero fue muy desagradable. Al romper los objetivos por oficina el ambiente era cada vez peor. No se puede romper la cuerda sin tensarla primero. No me siento nada contento con las situaciones vividas, pero no era la primera vez ni mucho menos que tenía que hacer cosas que me chirriaban en el banco por el dinero que me pagaban.

”Aproveché” que me tuve que operar del riñón para tomarme una baja. Saqué un provecho fantástico del tiempo libre que me ofreció: Descubrí el blog de “DON DIVIDENDO” y los dos libros de GREGORIO … luego el blog de INVERSORBOLSA

DESCUBRIMIENTO DE LOS LIBROS Y BLOGS SOBRE INDEPENDENCIA FINANCIERA

Ilustración del momento en el que caí de mi caballo, vi una luz en el cielo y se me aparecieron Don Dividendo e Inversorbolsa que me entregaron las escrituras de Gregorio Hernandez

Fue una revelación El momento era el justo… me los leí de cabo a rabo.

Fui absolutamente escéptico. Estudie por mi mismo el comportamiento de los dividendos y las cotizaciones históricas en España y en EEUU.

Las portadas de los periódicos anunciaban cada día el apocalipsis, y había empresas muy solventes a precios de ganga, con rentabilidades de hasta el 12 por ciento, igual que cuando entré en el banco…., BME, SANTANDER… invertir con ese retorno significaba que con solo 10.000 euros invertidos conseguías … 1.200 euros al año brutos que eran… 100 euros per month !!!

Negocié mi despido. No por todo lo que hubiera podido ser, pero ya no estaba dispuesto a aguantar ni un día más con la corbata puesta.

MIS FINANZAS EN LA ACTUALIDAD

Ya era libre de mi trabajo! Mi piso seguía alquilado pero en cuanto me fui de viaje por Sudamérica para celebrarlo me llamaron mis inquilinos diciéndome que se iban. Durante tres meses tuve que hacer frente a todos los pagos del piso, más de 200 euros mensuales. Estudiando la rentabilidad real que le sacaba a mi piso en alquiler si tenía en cuenta todos los problemas que me daba, los periodos de desocupación y los gastos que no evitaba decidí dar un nuevo giro a la tuerca.

Lo vendí e invertí en más acciones lo que saqué. Así me libraba de todos los gastos fijos, ahorraba en problemas y hasta en riesgos. Estaba decidido: Iba a ser nómada. Al menos por un largo tiempo.

Mis circunstancias son las que son, para bien o para mal. No tengo hijos, no estoy casado y no tengo ex-mujer a la que patrocinar. De momento he decidido estar viajando la mayor parte del tiempo, siempre donde sea verano. Ser nómada y no tener casa. Solo hoteles, alquileres temporales, recientemente una furgoneta camperizada y entre viaje y viaje, cuando estoy en Valencia vivir con mi familia.

Desde luego lo que ahora contaré no es extensible a quien tenga una familia con hijos por ejemplo. Pero quiero resaltar la importancia de controlar los gastos fijos.

Cuando llegué al nivel de rentas con el que me decidí a saltar vendí mi coche, mi casa, negocié un finiquito y corté con todos mis gastos fijos. Me quité el gimnasio, el sindicato, la internet, el teléfono, gas, luz, agua, IBI, basura, comunidad, ITVs, circulación… todo excepto el seguro médico.

No me supone ningún problema. Prefiero pagar cada vez que quiero alguna cosa, no me duele nada hacerlo, es más, se que acabo ganando muchísimo. Ahora salgo a correr, o pago la entrada a la piscina, o voy en bici, o juego a paddle o uso un bono de sesiones en el gimnasio. Me puse una tarifa de teléfono por la que pago por las llamadas, sin cuotas fijas salvo 6 euros por la de datos. Me conecto en mil bares y sitios a internet, o bien a través del móvil. No escatimo en gastar lo que haga falta, lo mío y lo de el de al lado; sin embargo gasto mucho menos que antes, cuando pagaba la cuota del gimnasio aunque no fuera, o cuando pagaba 1000 minutos en llamadas aunque no los utilizase.

Lo que quiero decir con esto es que la clave para mi está en vigilar los gastos fijos, las tarifas de móvil, fijo, Internet, gas, luz, gimnasio, Ibis, circulación…

Sigo sin aficionarme al lujo, pero no escatimo en nada. Aunque cada vez gasto más y más sigue siendo menos de lo que ingreso. Ahora ya no me importa demasiado el conseguir más ingresos pues ya no me cambia casi nada. Pero aún ahora sigo ahorrando e invirtiendo para cada vez poder gastar un poco más, y así ahorrar un poco más y…

Hace poco fui al banco, a la oficina donde tengo mi cuenta por ser amigo de la subdirectora. Me dijo que su nuevo director me quería conocer. Y allí vino, al despacho de mi amiga:

-“Hooombreeeee !!!! No sabes las ganas que tenía de concerteee!!! “ mientras hacía un semicírculo con su mano antes de estrujar la mía…

-”Pero cuéntame, cuéntame!!!”… Hey, cualquier cosa que necesites…”

Y así siguió laaargo rato. De repente tomé conciencia de que no me trataba como a un ex-compañero, sino como a un cliente con pasta.

Por dentro me moría de risa. Qué ironía! Yo que, en este teatro de la vida, siempre me senté a ese lado de la mesa… y ahora resulta que me toca el otro! Con razón la tierra es redonda y no para de girar…

A continuación enlazo los blogs y foros en los que se muestra cómo conseguir la IF

Esta larguísima entrada va dedicada a los que hicieron posible estos sitios web, y también a tantas personas que conocí en estos años y de las siempre tuve algo que aprender.

A fin de cuentas somos un poco lo que somos, otro poco las decisiones que tomamos, y el resto los trocitos con los que nos quedamos de las personas que pasan por nuestra vida.

GUIDES TO ACHIEVE FINANCIAL INDEPENDENCE:

Libro Educación financiera avanzada partiendo desde cero: El Antiguo Testamento de los Seguidores de la IF según San Gregorio Hernández

Cómo invertir en Bolsa a largo plazo partiendo de cero: El Nuevo Testamento

http://www.dondividendo.com/2012/03/mi-primera-entrada-en-esta-primera.html

History of Malaga that retires in 15 years and has detailed his plan. Excellent analysis. I recommend skipping from link clicking the button “entrada más reciente” de abajo del todo para poder leerlo en orden. Worth.

http://www.inversorbolsa.com/

Blog and very active forum where we met the “Brothers of the dividend”. Seen from the outside and as I had a friend who spent the binding, a sect of visionaries seem the way to financial independence. But do not be offended brothers, only we know The Truth, they burn in misery ;

El monje paciente

El monje paciente

http://elmonjepaciente.blogspot.com.es/

Alejado del mundanal ruido, Fray Sergio nos detalla muy amenamente su plan para retirarse y colgar los hábitos dentro de pocos años

![]()

http://www.invertirenbolsa.info/

Very extensive website full of information and forums. I especially like the “economics classes”

INDEPEDENCIA VIA DIVIDENDOS

http://independenciaviadividendos.blogspot.com.es/

Blog similar a “Don Dividend” in which the author recounts his plan to achieve financial independence and gives practical advice for saving and investment.

Otros testimonios muy interesantes sobre su camino hacia la INDEPENDENCIA FINANCIERA a los que estoy suscrito:

ACTIVANDO EL FUTURO

DIVIDENDO DOGMA

EL INVERSOR PRUDENTE

GESTIONANDO ACTIVOS

EL CAZADIVIDENDOS

INVERTIR BOLSA Y DINERO

Anexo I: Cuánto dinero hace falta para ser rentista?

Anexo II: Estrategia de venta de opciones PUT

Anexo III: Estrategia con Futuros Ibex y MiniIbex

Visit Today : 99

Visit Today : 99 Visit Yesterday : 136

Visit Yesterday : 136 Total Visit : 506026

Total Visit : 506026 Who's Online : 2

Who's Online : 2

214 comments

10 pings

Skip to comment form ↓

Magellan

15 September, 2013 at 12:14 (UTC 1) Link to this comment

Congratulations to tu blog, un trabajo excelente y que hace que veamos que somos muchos más los que creemos que es posible hacerse una cartera que nos de dividendos para poder lograr esa independencia via dividendos. Lástima no haber empezado por mi parte antes, pero bueno todo llegará.

Disfruta de tus viajes.

Elveranomaslargo

15 September, 2013 at 15:14 (UTC 1) Link to this comment

Thanks Magallanes, Tengo la sensación de que la mayoría de la gente no me cree cuando cuento que la independencia financiera es factible para cualquiera. Creo que piensan que estoy cometiendo una imprudencia temeraria “jugando” en bolsa, o que he heredado y no lo cuento, o que trafico drogas, o que me prostituyo (good, esto me gustaría pensarlo pero no creo que lo sospechen…)

Me resulta muy difícil de explicar, y de hecho me planteo tener a mano una versión más sencilla para contar. Also, mi patrimonio no es grande.

Lo hemos contado muchos en los foros, es factor común en el camino que estudiamos hacia la independencia financiera. Al principio vas muy despacio, y crees que no llegarás nunca. Pero es como una bola de nieve. Cada vez va más rápido. Eso es por el triple efecto de:

-El ahorro que vas añadiendo a las inversiones

-La reinversión de los dividendos cada vez mayores

-El aumento de la retribución por acción, su media en los últimos 30 años es del 9%

En mi caso tuve un empujón final bárbaro, pues liquidé mi vida de bancario. Negocié mi finiquito, vendí mi casa, mi garaje y mi coche. Y tuve la suerte de que era un momento estupendo para invertir, las crisis tienen sus ventajas.

Por otro lado me quité todos los gastos fijos. Solo queda el seguro de la vespa, 130 euros al año.

Excepto eso, todo el dinero que gasto es el que pasa por mi bolsillo.

Elveranomaslargo

15 September, 2013 at 21:41 (UTC 1) Link to this comment

At, Magellan, I just find tu blog! What good, gracias por tu trabajo del que muchos nos beneficiamos. Lo leeré con calma. Suerte en tu proyecto, con las ideas tan claras sin duda llegarás al objetivo. Adjunto enlace en la entrada.

Magellan

16 September, 2013 at 15:45 (UTC 1) Link to this comment

Thank you very much Elveranomaslargo, con tu blog también nos estamos beneficiando mucho. Algún día también espero conseguir esa independencia financiera que has conseguido y pegarme esa vida mochilera que estás disfrutando.

Ranbutan

22 September, 2013 at 9:54 (UTC 1) Link to this comment

¿Cual es el blog de Magallanes?

A greeting,

Elveranomaslargo

26 September, 2013 at 21:44 (UTC 1) Link to this comment

http://independenciaviadividendos.blogspot.com.es/

Regards, Ranbutan

Manolo Marco

21 September, 2013 at 10:28 (UTC 1) Link to this comment

Hola, EVML. Me gusta mucho tu blog y lo que transmites. Aunque aún mejor lo haces en persona.

Siempre te he considerado como una persona diferente, desde que apareciste en mi clase de escolapios.

Un tipo inteligente, ameno y nada superficial.

Me alegro mucho de poder verte una vez o dos al año y ser tenido en cuenta para tus fiestas con amigos. Algún día iré a una. De momento, te invito yo a una cervecita cuando quieras, ya sabes dónde estoy.

Un abrazo y enhorabuena.

Elveranomaslargo

21 September, 2013 at 12:11 (UTC 1) Link to this comment

Gracias Manolo, Aunque alguna vez me quitases alguna novia potencial yo también te tengo en gran estima. Menos mal que estás casado, si no la gente hablaría…

alvaro

4 January, 2014 at 14:16 (UTC 1) Link to this comment

Échale un vistazo a mi humilde blog… que habla de cosas similares a las que pones aquí. Poco a poco sumamos muchos,

Elveranomaslargo

17 January, 2014 at 10:31 (UTC 1) Link to this comment

Hola Alvaro!. Muy interesante tu blog, lo leeré con calma, que siempre aprendo cosas nuevas… Con tu permiso lo enlazo desde mi menú. A greeting.

Santiago

6 February, 2014 at 18:36 (UTC 1) Link to this comment

Enhorabuena. Eres muy afortunado. Independencia financiera es el concepto que hay que tener claro, más que tener mucha pasta o rodearse de objetos caros, y sobretodo tiempo libre para disfrutar de la vida.

Un saludo hermano

Elveranomaslargo

4 March, 2014 at 12:27 (UTC 1) Link to this comment

Gracias Santiago! Espero que tu también lo consigas pronto!

Elmonjepaciente

23 October, 2014 at 11:59 (UTC 1) Link to this comment

Es una entrada genial. Muchas gracias. Lo guardo.

De lo mejor de la web en cuanto a independencia financiera.

Muchas gracias.

Elveranomaslargo

23 October, 2014 at 12:22 (UTC 1) Link to this comment

Good, yo solo escribo la presentación, tuyo es el mérito del libro, los análisis de empresas y del mercado… tu blog si que fue un descubrimiento para mi!

dothraki

23 October, 2014 at 21:50 (UTC 1) Link to this comment

Sin palabras!!

Excelente resumen de la filosofía y estrategia que seguimos, con todo lo imprescindible para entenderla y ponerla en marcha.

Felicidades por la entrada y enhorabuena por todo lo conseguido.

dothraki

23 October, 2014 at 21:53 (UTC 1) Link to this comment

Perdón, no sé si es importante o no, pero el email que indiqué antes no era el correcto.

Now.

Elveranomaslargo

23 October, 2014 at 22:15 (UTC 1) Link to this comment

Muchas gracias dothraki. Ya se que a ti no te queda casi nada para conseguirlo! Dentro de poco coincidiremos por alguna playa del Pacífico…

dothraki

24 October, 2014 at 17:32 (UTC 1) Link to this comment

Ahora estoy en ese punto del que tú hablas en la entrada preguntándome casi a diario si ‘salto o espero un poco más’.

Si no tuviese 2 hijos en edad escolar lo tendría mucho más claro. Lo que sí tengo claro es que más pronto que tarde voy a ‘saltar’ de la rueda de ratas y te aseguro que me hará una ilusión muy especial poder disfrutar contigo de una helada cerveza en alguna de esas playas del Pacífico, mientras intercambiamos opiniones sobre nuestros patrocinadores

Cuídate mucho y sigue disfrutando de la vida.

Elveranomaslargo

3 November, 2014 at 22:53 (UTC 1) Link to this comment

Estaré encantado de celebrarlo contigo con unas cervecitas!

manu78

24 October, 2014 at 8:07 (UTC 1) Link to this comment

Yo si te creo. Y en esas estoy. Llevo solo un par de años en esto. Y pienso como tu: el dia que vendas las acciones, todo esto se acabó, y yo no quiero que se acabe.(Únicamente venderé si el negocio se deteriora irreversiblemente). De momento tengo 9 empresas. Enagas,Mapfre,Bme, San,Bbva,Telefónica,Gas Natural, Red Eléctrica e Iberdrola. Recibe un cordial saludo.

Elveranomaslargo

24 October, 2014 at 9:12 (UTC 1) Link to this comment

Coincidimos en todas las empresas, normal, son practicamente las más apropiadas de España. Vender? Matar la gallina de los huevos de oro aún con grandes plusvalías. Para repartir con Montoro? Para invertir luego dónde? En renta fija perdiendo dinero? Recomprando acciones y quizás más caras?

Un saludo y espero que lo consigas pronto.

manu78

24 October, 2014 at 10:31 (UTC 1) Link to this comment

Muchisimas gracias por tu apoyo. Un saludo y gracias.

Jose

24 October, 2014 at 13:44 (UTC 1) Link to this comment

Muy bueno ! Realmente minucioso e informativo, mil gracias ! Mil abrazos desde lejos ! Jose el” exconsul”

Elveranomaslargo

25 October, 2014 at 10:50 (UTC 1) Link to this comment

Tú eres el que podrías haber contado lo de la Independencia Financiera hace 10 years old! Y también cómo me llevaste a la mía! Un abrazo Jose Luis y suerte en Nueva Zelanda!

Cazadividendos

24 October, 2014 at 16:59 (UTC 1) Link to this comment

Hola, EVML,

Yo también estoy en estas lides y empecé hace unos meses con un blog en el que voy contando lo que hago y mis reflexiones. Me ha encantando tu manera de explicarlo. La verdad es que da gusto seguir esta estrategia porque tenemos varios guías espirituales que nos ayudan a no equivocarnos. Me suscribo al RSS de tu blog.

A greeting,

CZD.

Elveranomaslargo

25 October, 2014 at 11:00 (UTC 1) Link to this comment

No conocía tu blog, coincido con muchas cosas de las que cuentas.

En concreto en cuanto a la gran dificultad para explicar a otras personas que es posible irse generando unas rentas estables y crecientes a través de esta inversión. Es por ese motivo que me decidí a hacer está guía de introducción.

A partir de aquí, quien quiera profundizar podrá hacerlo a través de los enlaces. Y quien no quiera lo podré dar por imposible.

Añado tu blog al que me he suscrito con tu permiso. A greeting!

Cazadividendos

25 October, 2014 at 18:07 (UTC 1) Link to this comment

Creo que este artículo va a ser el más leído de tu blog con muchísima diferencia, porque lo vamos a enlazar desde todos los blogs, con el texto “Si no se lo cree o tiene dudas… ¡Lea esto!”

A greeting

CZD.

Invertir en Dividendos

24 October, 2014 at 19:51 (UTC 1) Link to this comment

Hola,

No conocía tu blog, lo he encontrado gracias al Monje pero me ha gustado y espero poder seguir disfrutándolo. La verdad es que al final todos coincidimos en la mayor parte de los foros que seguimos.

Un placer

Elveranomaslargo

25 October, 2014 at 11:01 (UTC 1) Link to this comment

If, somos una pequeña “Hermandad del dividendo”. Gracias por pasar

Alpha

30 October, 2014 at 14:56 (UTC 1) Link to this comment

Increíble tu historia y tu blog. Enhorabuena por todo, yo estoy en el camino…y gracias a gente como vosotros he podido aprender desde los 21 years old, ya tengo 23 y poco a poco vamos avanzando.

Quería proponerte la inclusión del blog de INVERTIR EN DIVIDENDOS. Me parece un blog fantástico y de muchísima calidad.

¡Un saludo!

Elveranomaslargo

31 October, 2014 at 8:53 (UTC 1) Link to this comment

Y yo envidio que a tu edad ya conozcas estos temas! Me habría retirado mucho antes! Miro ese blog. Thanks

MayFree

24 October, 2014 at 22:20 (UTC 1) Link to this comment

Veo que has reunido un selecto grupo de largoplacista de referencia… al menos para mí.

No suelo participar en ningún blog, me excuso en mi inexperiencia, pero al veros a todos en esta entrada no me puedo resistir a daros la gracias, por vuestra generosidad, por compartir lo aprendido y vuestro trabajo.

Para los que estamos demasiado ocupados en sobrevivir, y nos falta tiempo (y aptitud) para aprender a andar por este camino sin tantas dudas e inseguridades, esta ayuda es esencial.

Me ha encantado tu historia…. sobre todo en este momento de bajón donde me veo casi en el mismo sitio que empecé hace tres años. Bueno.. ahora se un poco más. Esta vez no me he lamentado por haber comprado esta empresa o aquella un 10% más cara…….. Solo un poquito.

Elveranomaslargo

25 October, 2014 at 11:03 (UTC 1) Link to this comment

Para mi fue clave el poder dar un parón, cuando cogí la baja, y poder estudiar el mapa. Es el problema cuando se va tan estresado. Ahí fue cuando con tiempo estudié esta estrategia de la mano de estos blogs y libros.

jose luis M.

24 October, 2014 at 23:14 (UTC 1) Link to this comment

Buenas a todos!

Me ha encantado tu história!Gracias por contarla y hacerla tan amena.Ya veo que no soy el único loco que piensa que esto es posible xD Y me encanta ver a caras conocidas por aquí…Espero que algún dia todos consigamos nuestra ansiada IF.

Realmente no lo espero,Sé que lo vamos a conseguir.

Un saludo y nos vemos en el pacifico

Elveranomaslargo

25 October, 2014 at 11:04 (UTC 1) Link to this comment

La excel no engaña! A greeting.

inversorsensato

24 October, 2014 at 23:22 (UTC 1) Link to this comment

Oro molido en barras.

Chapeau!

Clearly, post para guardar y releer mil veces.

Un abrazo y gracias por tu generosidad para con los demás

Tamaki

25 October, 2014 at 0:24 (UTC 1) Link to this comment

Vengo a leer tu post desde el foro de invertirenbolsa

Enhorabuena por conseguirlo!!

Muchos estamos en el camino y convencidos de poder realizarlo

A greeting

Steady

25 October, 2014 at 1:47 (UTC 1) Link to this comment

Vengo desde el blog del Monje Paciente y creo que esta es la mejor entrada sobre la independencia financiera en español que he leído en Internet. Si la mayoría de la población española leyera esto, lo entendiera y lo aplicara aquí se montaba una revolución pero para bien.

Muy inspiradora tu historia, yo llevo unos 2 años invirtiendo y 1 siguiendo tu estrategia, parece que al final todos acabamos teniendo las mismas empresas, ¿por qué será? Lo que tengo claro es que si alguna vez tengo hijos les explicaré todo esto con pelos y señales para que sepan cómo librarse de la esclavitud del sistema.

Enhorabuena por el blog, por tu forma de escribir y por haber logrado la independencia financiera.

Elveranomaslargo

25 October, 2014 at 11:07 (UTC 1) Link to this comment

Mil gracias a todos. Suerte en vuestro camino!

LancasterGate

25 October, 2014 at 10:06 (UTC 1) Link to this comment

Yo tampoco conocía tu blog, y me he quedado alucinado. Además de por cómo has conseguido la libertad financiera, me ha encantado tu forma de redactar y tu sentido del humor. Ahora me voy a poner a leer el resto de entradas, que me has dejado con el gusanillo. Con tu permiso, voy a enlazar este artículo desde mi blog.

Regards.

Elveranomaslargo

25 October, 2014 at 11:23 (UTC 1) Link to this comment

Cuando dejé mi trabajo decidí centrarme en:

- Apuntalar mi independencia financiera (diversificar y rediseñar mi cartera, estudiar el recurso de la venta de opciones PUT…)

- Viajar, tengo cada vez más sitios a los que quiero ir

- Escribir, tanto este blog como otros textos

Con el tiempo vas adquiriendo habilidades, también en la forma de escribir. Pero siempre queda mucho por mejorar…

Ahora veo mi blog antiguo y cambiaría tantas cosas…

En nuestros días las exigencias escribiendo han cambiado. Garcilaso ahora cerraría su blog. Es como en la tele, en cuanto aburres un instante te cambian de canal. Muchos de los blogs de viajes son de veinteañeras guapitas, y este cuarentón no tiene los mismos recursos…

Escribir en un blog exige no dejar que el lector se aburra ni un momento. Ser breve en las descripciones y utilizar el humor y las imágenes como enganche.

De todas formas siempre he pensado que escribo para mi, y la audiencia de este blog siempre ha sido muy limitada.

Con tu permiso incluyo tu blog que me parece muy interesante y leeré con calma.

LancasterGate

25 October, 2014 at 12:39 (UTC 1) Link to this comment

Lo de ver artículos antiguos y sentir que hay muchas cosas que mejorar nos pasa a todos. Es como cuando ves una foto antigua y dices: ¿de verdad que tenía estas pintas? Pero así es como eras en ese momento, y también tiene su atractivo.

Por otro lado, todos los blogs tienen su público y su atractivo. Seguramente la foto de la jovencita guapita me guste más, pero leer un texto con el que te puedes sentir identificado también es muy gratificante, aunque la guapita sea más atractiva.

Encantado de que incluyas mi blog. El lunes publicaré un nuevo artículo, y en el hablaré de tu blog y enlazaré a este artículo.

Regards.

Divindependencia

25 October, 2014 at 21:32 (UTC 1) Link to this comment

Mi más sincera enhorabuena. Muchos estamos en el camino pero muy pocos han conseguido llegar al final de éste.

Creo que esta entrada en la que explicas toda tu historia es muy motivadora para todos los que estamos comenzando el mismo camino que escogiste hace unos años. En ocasiones ves que avanzas muy lento, pero como bien explicas al final llega un momento en el que todo se acelera y que te acerca al final del camino.

Permíteme que te referencie en mi página, creo que es un relato que todo el mundo debería leer.

Una vez más, mi más sincera enhorabuena y disfruta del trabajo bien hecho.

Regards.

Carlos L.

26 October, 2014 at 10:18 (UTC 1) Link to this comment

Enhorabuena compi, ered un crackkkk.

Millón de gracias por compartir tus pasos para conseguir la ansiada independencia financiera y vivir de los dividendos de nuestro ganado. Has ganado otro lector a tu blog

Un abrazo,

Carlos L.

Elveranomaslargo

26 October, 2014 at 17:34 (UTC 1) Link to this comment

Gracias a ti por pasarte por aquí.

patatin

26 October, 2014 at 11:03 (UTC 1) Link to this comment

Buenas, mi historia es muy parecida a la tuya pero no he vendido mi piso y continuo trabajando con 43 años aunque como dices no me gusta nada nada mi trabajo. También me planteo el salir del trabajo próximamente ya que me va costar la salud lo que me da miedo que algún día pueda llegar a gobernar algún partido politico que nos nacionalice las tef-bme-iber…bueno nuestras vacas.

Trabajo desde los 20 años y he vivido en casa de mis padres hasta tener mi propio piso y controlando muchisimo mis gastos.

Elveranomaslargo

26 October, 2014 at 17:39 (UTC 1) Link to this comment

Enhorabuena, estás muy cerca…. lo más importante es tener ilusiones, pronto podrás ir a por ellas.

A mi también me da miedo que no haya mayorías absolutas y PODEMOS consiga imponer alguna de las ideas de bombero que tiene. Y para nada es que me gusten PP ni PSOE… Las intenciones son muy buenas, que se renueve la parroquia estaría muy bien, pero ideas como la de el sueldo a todos los españoles, que no pase nada por no pagar alquileres e hipotecas, la brutal subida de impuestos…

No se, podría ser que me llevase al extranjero la cartera. Pero quiero pensar que cuando se diesen de bruces con la realidad se dejarán un poco de populismos…

locubolsa

26 October, 2014 at 13:59 (UTC 1) Link to this comment

muy buena entrada, que ademas sirve para insuflar un poco de animo a los que tenemos en mente alcanzar algun dia la IF,

muchas gracias!

Elveranomaslargo

26 October, 2014 at 17:41 (UTC 1) Link to this comment

Gracias a ti por pasarte.

Victor

26 October, 2014 at 16:48 (UTC 1) Link to this comment

Enhorabuena po la IF y por el post. Sensacional.

Tengo una duda, ¿qué broker elegiste para recorrer este camino?

Thanks.

A greeting

Elveranomaslargo

26 October, 2014 at 17:42 (UTC 1) Link to this comment

Trabajo con la tarifa Caixa Abierta Plus Activa de Caixabank para nacional y Futuros de Ibex, con ING especialmente para las acciones extranjeras y con Interactive Brokers principalmente para el tema de opciones PUT.

Interactive Brokers es la más complicada, todo en inglés, muy complejo y para abrir la cuenta es por correo. Pero en cuanto a precios y posibilidades no tienen rival.

Gracias por los ánimos.

Gabriel

9 November, 2014 at 1:44 (UTC 1) Link to this comment

Me ha encantado tu articulo, soy nuevo en esto y mayor la pena que no me entere de esto hace 20 years old.

Tengo una duda, la tarifa Caixa Abierta Plus Activa de Caixabank hay que hacer 24 operaciones anuales.

Realizas todas esas operaciones?.

Elveranomaslargo

9 November, 2014 at 5:56 (UTC 1) Link to this comment

If, hago todas esas operaciones…

…Pero tiene un truco: las compras de CaixaBank por pequeñas que sean no tienen ningún tipo de comisión ni arancel.

Espero que te sea útil

tony1971

26 October, 2014 at 18:21 (UTC 1) Link to this comment

interesante historia y muy bien contada.

llevo dos años leyendo y buscando la independencia financiera, fue gracias a invertirenbolsa y don dividendo que este mundo me atrapo hasta el punto que hoy en día mi gran objetivo es poder vivir de mis rentas en 15 years old, o como mínimo no sentirme agobiado por la situación laboral.

me ha gustado mucho tú historia, porque además la has contado con cifras creíbles y que realmente hacen viable este estilo de vida.

certainly, has reunido en este escrito a lo mejor de lo mejor por internet a de de hoy en la materia.. os sigo a todos y no dejáis de sorprenderme.

saludos.

Elveranomaslargo

26 October, 2014 at 19:00 (UTC 1) Link to this comment

Tu debes de ser el otro apóstol en la ilustración de cuando vimos la luz en el cielo y se nos aparecieron Don Dividendo e Inversorbolsa

bluechip

26 October, 2014 at 18:25 (UTC 1) Link to this comment

Enhorabuena y muchas gracias por esta entrada. Es magnífica!!

Ya te conocía (no personalmente, clear) de leer comentarios tuyos en blogs amigos como IB, Gregorio, DD, Monje, etc así que la estrategia no es nueva para mi. However, cada día se aprenden cosas nuevas y me ha encantado leer toda tu historia. Incluso he descubierto blogs nuevos de los que no había oído hablar.

Recuerdo como empecé en bolsa y en esta estrategia siendo un niño gracias a una pequeñísima cartera de SAN que me compraron en casa con el plan de reinversión del dividendo. Menudo regalo me hicieron! Así me empecé a interesar por la bolsa y a seguir las cotizaciones. Y a conocer los dividendos, cuando mi padre no me dejaba vender en las subidas porque “me iba a quedar sin los dividendos y qué iba a hacer con ese dinero…”. Era un sólo valor y muy pequeña cantidad pero ya estaba interiorizando esta estrategia y eso no tiene precio.

Cierto que aún estoy muy lejos de la independencia financiera pero creo en esta filosofía/estrategia y tengo la paciencia y convencimiento para seguirla. Me toca hacer la bola de nieve mucho más grande y no dejar que pare.

A greeting

Elveranomaslargo

26 October, 2014 at 19:05 (UTC 1) Link to this comment

Qué grandísima suerte que desde pequeño te orientasen sobre como gestionar tus finanzas personales. Por mi experiencia en el banco puedo decir que hay un grandísimo porcentaje de personas inútiles a la hora de gestionar su economía.

Muchos delos amigos que me felicitan por vivir de rentas han ganado trabajando más dinero que yo en esta vida. La diferencia está en saber gestionarlo.

Creo que el primer libro de Gregorio Hernández debería ser asignatura obligada en el colegio. Nos hubiéramos ahorrado gran parte de esta crisis.

Gekho

26 October, 2014 at 20:02 (UTC 1) Link to this comment

Fenomenal trabajo Muchas gracias por compartirlo con todos aquellos que ansiamos la independencia financiera.

Elveranomaslargo

26 October, 2014 at 21:33 (UTC 1) Link to this comment

Thanks!

Cabutbovense

26 October, 2014 at 22:30 (UTC 1) Link to this comment

Todo un descubrimiento!!!!………A ver si aprendo y dejo de comprar y vender, regalar dinero en comisiones, vender en perdidas, o dejar casi todo el dinero encima de la mesa, cuando vendo en ganancias ( por precipitarme). Llevo dando vueltas un tiempo a que otra manera de hacer las cosas es posible y hoy descubro tu blog. Todo lo que comentas vale su peso en oro. Hay que tener mucho valor para no ir por donde va todo el mundo y aguantar la presión de las decisiones que se toman. Muchas gracias por mostrar una lección en hechos no en palabras o teorías de tertulias de café.

Tengo compradas TEF a 11.05, BME a 26.15 y ENG a 19 y estaba pensando venderla en pleno ” rally de Navidad” si es que hay tal rally, pero después de tu articulo me parece que las veo de otra manera y me ME LAS QUEDO PARA MI. Voy a ver unas REPSOL que con la bajada del crudo se están poniendo bonitas y empezare a construir mi futuro poco a poco sin sufrir si bajan y entusiasmarme si suben para luego verlas bajar. Se acabo el jodido ” trading “.

Muchas gracias por abrirme los ojos y mostrarme el camino que estaba paralelo al mio y no lo sabia.

Te deseo mucha suerte en todo lo que te propongas y que se cumplan todos tus proyectos.

Toda una lección de vida y generosidad al compartirla. Thanks.

Elveranomaslargo

27 October, 2014 at 22:11 (UTC 1) Link to this comment

Te propongo como motivador que calcules cual será tu calendario de cobro de dividendos en base a la cartera que ahora tienes.

Aquí tienes los dividendos históricos y previstos:

https://docs.google.com/spreadsheet/lv?key=0AmgKOvMlyRRXdDdqZ2tkM1d4blpVcE04SlJ3R0s1RGc&type=view&gid=6&f=true&colid0=0&filterstr0=IBEX35&sortcolid=-1&sortasc=true&rowsperpage=250

Quizás así aprecies más el que te estés creando una renta vitalicia y posiblemente creciente y se te calme esa mano nerviosa… A greeting.

María Esperanza

26 October, 2014 at 22:55 (UTC 1) Link to this comment

Hello Josan, soy Esperanza, la prima de Sol, he leído tu artículo y me ha parecido muy interesante. Aunque me gustaría hablar contigo sobre ello. Un saludo desde Caravaca

Elveranomaslargo

27 October, 2014 at 22:12 (UTC 1) Link to this comment

Pues cuando tu quieras. Sol ya sabe dónde estoy. Un crib.

Roberto Carlos

26 October, 2014 at 23:17 (UTC 1) Link to this comment

Hola EVML,

primero de nada, enhorabuena por tu IF. Me ha gustado mucho la entrada.

Yo también ya te conocía (tampoco personalmente, como el de arriba), y agradezco mucho que contaras tu historia.

Yo también soy IF, y me gusta saber como lo consiguen otros, siempre se aprende algo. But, me cuesta mucho encontrar a gente que quiera contar su historia como tu lo has realizado (no es necesario dar cifras).

En el foro de InversorBolsa yo he contado la mía (http://www.foroinversorbolsa.com/viewtopic.php?f=3&t=11), y he pedido que si conocen ha alguien más que lo consiguiera que lo dijeran para poder leerla, pero nada, casi nadie se atreve. En el blog de InversorBolsa, hay hasta 11 personas que dicen ganar más de 2.000 € al mes vía dividendos, but, parece que les cuesta contarlo.

Por esto, MUCHAS GRACIAS por compartirlo.

Regards

Elveranomaslargo

27 October, 2014 at 22:24 (UTC 1) Link to this comment

Hola Roberto Carlos, yo también te conocía o cyberconocía mejor dicho.

Fue precisamente a raíz de leer tu historia, lo cual fue muy enriquecedor, que decidí escribir esta entrada. Quise hacerlo en una entrada y no en un foro porque así tienes la opción a contar ordenadamente la historia, que siempre es larga y llena de interpretaciones, y también por el apoyo de las fotos.

Tu historia se parece en lo básico a la mía: Conseguimos la IF solo con lo que ganamos previamente. Creo que ese es el motivo principal por el que no aparecen más historias. Nadie considerará interesante contar por ejemplo que cobró una herencia y la invirtió en blue chips. No obstante estoy seguro que hay más historias como la nuestra.

Tengo pendiente repasar el foro en el que lo contaste.

Yo también me guié por un tiempo con la revista de OCU, era casi la única publicación que se centraba en el análisis fundamental. Lástima que me quitara la suscripción antes de verle el truco…

Ya sabes, cuando vengas por Valencia tienes cerveza pagada. Regards.

Roberto Carlos

27 October, 2014 at 23:30 (UTC 1) Link to this comment

Ok a lo de la cerveza, yo invito a las dos siguientes rondas. ; ).

Alfredo

27 October, 2014 at 0:08 (UTC 1) Link to this comment

HOLA TE ACABO DE DESCUBRIR, y ha sido a través de DD ,al cual le admiro mucho (aunque no soy de los que le escribo ),veo que lo has conseguido , mis metas están ahí también , aunque yo tardaré un poco más en dar el salto ,

un poco porque tengo familia y me da más respeto , y otro porque no creo que nosotros quitemos muchos gastos de los creados ,el gasto más fácil de quitar , si todo va bien , será el del hijo cuando acabe sus estudios y se ponga a trabajar.

Supongo que eso serán unos diez años más, que se me harán bastante largos .

Un saludo a ti y a todos los que estamos o queremos subir a este barco .

Elveranomaslargo

27 October, 2014 at 22:28 (UTC 1) Link to this comment

Clear, normalmente no es tan fácil quitarse todos los gastos fijos en un momento dado, y eso se nota.

Encouragement, el camino es largo pero no tiene perdida. Si sigues el mapa llegarás sin problemas. A greeting

Fran

27 October, 2014 at 10:55 (UTC 1) Link to this comment

Hola! Gracias por este post, la verdad que aún motiva más a los que están intentando llegar a tu mismo destino.

Quería preguntarte una cosa, ahora mismo quiero ampliar mis conocimiento de inversión a la Opciones y posiblemente a algo más de medio plazo, básicamente para acelerar un poco el plan a lo largo de los años. Qué estrategia sigues para los futuros? Recomiendas algún libro o texto que explique algo al respecto?

Regards!

Elveranomaslargo

27 October, 2014 at 22:32 (UTC 1) Link to this comment

Estoy pensando en dedicar las dos próximas entradas a destripar las estrategias de los FUTUROS y la de la VENTA DE PUTS.

El problema “ético” que me estoy planteando es que los futuros pueden ser muy peligrosos si no eres muy estricto con ciertas normas.

Por lo demás, tanto una como otra estrategia me parecen fantásticas y me aportan ingresos considerables, al menos con las normas que me he fijado.

Thanks

jose luis M.

28 October, 2014 at 0:23 (UTC 1) Link to this comment

Toda información es bienvenida! xD Aunque yo estoy más interesado en la temática de la venta de puts,la verdad.Y siempre con la finalidad última de comprar las acciones que quiero al precio que considere bueno o si no que me lo pague el mercado.Sin ánimo especulativo.Los futuros lo veo más complicado.

A greeting!

dothraki

28 October, 2014 at 8:29 (UTC 1) Link to this comment

POR FAVOR!!!

Información de primera mano y explicada como tú lo haces, mal no nos va a ir.

Regards

Maria

28 October, 2014 at 1:45 (UTC 1) Link to this comment

Muchas gracias mil veces!! por hacernos partícipes de tu experiencia y tu logro!! leer esto es como estar encerrado y saber que hay una salida, sentir eso a lo que llaman esperanza! y que lo que estoy haciendo no es una locura…

mi camino en esa salida ya es de 3 years old, he conseguido la IF tan codiciada!!, la manera en la que entré en este mundo fué por obligacion…if…me empujó la vida, mi ex…in the end, que no me quedó mas remedio que buscar alternativas a mi situación desesperada… llegue “gracias” a mi divorcio y a que me despidieran de mi trabajo por despido improcedente (motivo: por haberme divorciado) asi me encontré con mi hija y sin trabajo y con 49 years old, contaba con el dinero de la venta de la mitad de mi casa….o trabajaba en algo (lo que fuera) o invertia ese dinero en lo mejor para conseguir vivir de el…y leyendo a Aitor Zarate descubrí otra forma de vida de la que no sabia ni habia oido hablar…seguí buscando informacion y así descubrí a Gregorio y su web invertirenbolsa.info y me puse a estudiar como una loca todo lo que tenia publicado en ella y cuando aprendí de qué iba todo con mas miedo que otra cosa y con la ayuda de Gregorio que resolvió todas mis dudas que le formule en su web me lancé al vacio!! y lo mejor de todo es que aun no me he caido “sigo volandooo” jejeje mi tiempo es mio y solo mio y eso es una maravilla no tengo que aguantar a nada ni a nadie y solo me muevo por mi hija y mi familia lo demas no me quita el sueño. ya no me quita el sueño nada!! sigo leyendo todo a y todos y soy fiel seguidora de quienes me han ayudado con su importantisima aportacion como la de dondividendo tambien, y a través de él acabo de conocerte

yo no hago lo del interes compuesto ya que me como (nunca mejor dicho jejeje los dividendos ) pero porque no me queda de otra….y porque empecé invirtiendo una cantidad bastante grande para mi 200.000 euros y me quedé con una partida liquida “por si acaso” venian mal dadas y necesitaba “seguir comiendo”….de momento no lo he utilizado y con eso ya me doy por satisfecha

sigo buscando formas de conseguir mas dinero que supla el interes compuesto…pero eso ya no tiene tanta prisa para mi lo basico lo tengo cubierto y de sobra y lo mejor de todo “mañana NO tengo que madrugar si no quiero”!!! hehehehe

seguiré vuestras webs, seguiré viendo que hay mas gente que esta haciendo cosas parecidas y que mi IF es la locura mas Sana que he hecho en toda mi vida!!!

Regards!!

Elveranomaslargo

31 October, 2014 at 8:50 (UTC 1) Link to this comment

Enhorabuena por conseguir ser rentista aunque el camino fuera tortuoso.

Siendo que las rentas cubren tus gastos ya estás en la segunda parte del proceso, la de la cigarra. No hay ningún problema en gastar tus dividendos. Yo ahora vivo de ellos. Estos dividendos deberían seguir aumentando, ya que las empresas tienden a subir su remuneración, y en mi caso además porque no los gasto todos.

Ya ves que somos unos cuantos más que hicimos locuras parecidas!

Alfredo

28 October, 2014 at 16:09 (UTC 1) Link to this comment

GRACIAS por contestar tan rápidamente ,sólo una pregunta más ,¿sigues cotizando a la SS ? o también has eliminado ese gasto.

Yo como me quedarían unos diez años ,creo que sí seguiría hasta el final aunque hubiera dejado de trabajar.

Con eso tendía cubierto la viudez ,el médico y no perdería los 30 años que ya tendría pagados.

Regards

Elveranomaslargo

3 November, 2014 at 22:17 (UTC 1) Link to this comment

No cotizo en la seguridad social, ni tengo ninguna fe en que nos vayan a solucionar la vejez a ninguno a la que lleguemos, todavía me faltan años. No sabría decirte en tu caso si te resultaría interesante, habría que echar números y tener siempre en cuenta que todas las legislaturas revisarán las condiciones a la baja por fuerza…

La sanidad la tienes cubierta siempre que estés inscrito en el paro y pases las renovaciones.

Suerte!

Alvaro

28 October, 2014 at 17:37 (UTC 1) Link to this comment

Buenas tardes,

Excelente post que va mas allá de la independencia financiera. Trata de algo más profundo, de como ver y entender la vida y el tiempo limitado que tenemos en este mundo.

Una cosa que no se si te parecerá impertinente. ¿Cuanto has invertido en términos netos? Namely, a precios de compra. Mas de 300 000?

A greeting

jose ferrer

28 October, 2014 at 18:38 (UTC 1) Link to this comment

felicidades, ¿pero cuanto hay que tener invertido para vivir del dividendos? ^Por ejemplo cuanto hay que tener invertido para ganar 2000 eur limpios cada mes. En cuantos valores hay que tener invertido…por la diversificación-

En cuantos paises? Hay muchas dudas que tengo sobre todo esto

Luis Recarte

29 October, 2014 at 8:32 (UTC 1) Link to this comment

Interesantes preguntas las del Sr. Jose Ferrer yo creo que por lo menos necesitas 500.000-600.000 eur invertido en 15 valores a una media de 4,5% de dividendo son 22.500 – la retención de hacienda son casi 1500 eur al mes que es el salario “normalito” para vivir. Claro esta que no ahorras nada y si alguna de tus empresas baja el dividendo pues eso se complica.

Todo claro dependiento de tus gastos que si son digamos de 800 pues mucho mejor ya que ahorras 750 eur

Elveranomaslargo

30 October, 2014 at 10:02 (UTC 1) Link to this comment

Well, contesto a los tres últimos posts a la vez pues van muy relacionados. Creo que con el método que he descrito Álvaro hace la pregunta correcta, jose Ferrer la incorrecta y Luis recarte da la respuesta a la segunda pregunta. Lo que quiero decir es que la clave no es cuanto hay que tener invertido; la clave es cuánto y cuándo hay que invertirlo. Plantear el tema como que hay que tener ese dinero desde el principio es ignorar la clave de este sistema, que es el interés compuesto. Quien ya tenga 400.000 euros ahorrados no necesita esta guía, le basta con invertirlos directamente. Creo que esto es un punto flojo de esta guía sobre COMO HACERSE RENTISTA , y por tanto voy a crear un apartado nuevo en la misma que explique esto mejor.

Gracias por vuestros comentarios.

Alvaro

13 March, 2015 at 17:57 (UTC 1) Link to this comment